28 / 34

28 / 34

26

MARÇO/ABRIL 2013

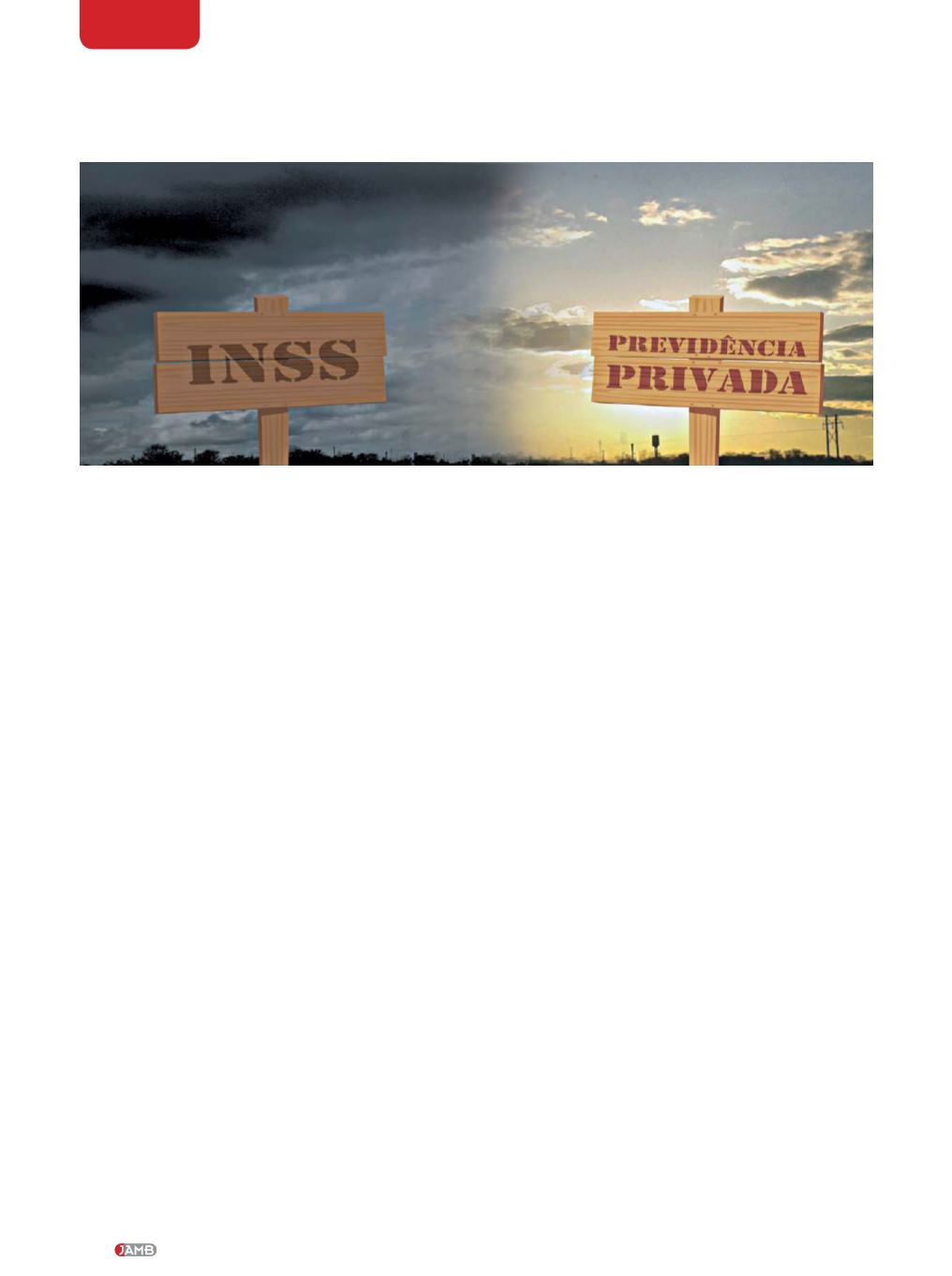

Planejar a aposentadoria

Um dos itens mais importantes do planejamento

inanceiro é a preparação para a aposentadoria.

é prudente garantir hoje uma forma de complemen-

tar a renda no futuro e quanto antes o médico começar a

poupar, menor será o esforço.

se aposentar pelo instituto nacional de seguridade

social (inss) com um valor que atenda as necessidades

econômicas é bem mais difícil do que parece. sem consi-

derar que as regras de aposentadoria podem mudar no

futuro, diminuindo o benefício de quem ainda não se

aposentou. neste sistema, as contribuições dos trabalha-

dores ativos garantem a renda dos aposentados.

na década de 50, a relação era de oito contribuintes para

cada aposentado. atualmente, existe 1,5 contribuinte para

cada aposentado e a previsão para 2050 é de apenas 0,8.

Outro aspecto a ser considerado é o aumento da

expectativa de vida do brasileiro devido ao avanço da

medicina e da tecnologia. em 1940, a média de vida

da população era de 45 anos, em 2011, este índice esta-

va em 74,08 anos. Um ganho de 29,08 anos de vida. O

instituto Brasileiro de Geografia e estatística (iBGe)

projeta que em 2050 o país terá alcançado o patamar de

81 anos. Quanto mais vivermos, maior a necessidade de

pouparmos.

a previdência privada (PGBL e VGBL) é uma exce-

lente alternativa de poupança de longo prazo em função

do tratamento tributário que a diferencia das demais

opções de investimentos. adiar o pagamento do impos-

to de Renda (iR), que é feito apenas no momento do

resgate ou no recebimento de renda, permite aumentar

o valor acumulado. além disso, por não ter dedução de

iR sobre o ganho de capital (come-cotas) durante todo o

período de investimento no plano, a rentabilidade tende

a ser melhor.

Para os planos PGBL, há ainda outro benefício

iscal: quem faz declaração completa de iR pode deduzir

ARTIGO

também as contribuições feitas no plano de previdência

em até 12% de sua renda bruta tributável anual.

O VGBL é recomendado para quem é isento, faz

declaração simpliicada ou quer investir mais do que 12%

da renda bruta, que é o limite aceito para a dedução de

iR do PGBL.

é possível optar ainda por um tipo de tributação

mais adequado ao peril de investidor. na tributação

progressiva compensável, há incidência de iR na fonte no

momento do resgate com alíquota única de 15%. no rece-

bimento de renda, ocorre o ajuste da alíquota conforme a

tabela Progressiva do iR.

na tributação regressiva deinitiva, as alíquotas de iR na

fonte iniciam em 35% e reduzem 5% a cada dois anos até

atingir o mínimo de 10% de acordo com o tempo de perma-

nência no plano as alíquotas de iR. neste caso a incidência

de iR ocorre de forma deinitiva e exclusiva na fonte.

Os planos de previdência não entram em inventário. é

possível escolher livremente os beneiciários que, em caso

de falecimento, podem dispor do montante acumulado

sem precisar se envolver em processos demorados e buro-

cráticos, além de economizar com imposto de transmissão

de bens e honorários advocatícios.

existe ainda a possibilidade de acumular recursos para

dependente econômico em um plano de previdência para

menores. O valor acumulado pode ser resgatado ou trans-

formado em renda mensal.

certamente, a longo prazo, a previdência privada é

um excelente destino para seus recursos, independente-

mente do objetivo.

Robson Moura

, diretor do departamento de assis-

tência e Previdência da amB

Paulo Ribas

, superintendente comercial de Previ-

dência Pessoa Jurídica do Banco itaú

Fotomontagem: Sollocom